KLEITON RENZO, EDITOR DO RDA

A prestação de contas do exercício de 2025 da Prefeitura de Anamã, sob a responsabilidade da prefeita Kátia Dantas (MDB), enfrenta um risco real de rejeição e invalidação jurídica para justificar o gasto de R$ 96 milhões de reais. Análise feita pelo RDA, com assessoria de profissionais contábeis e advogado que atuam em processos junto ao Tribunal de Contas do Amazonas (TCE-AM), revela uma sucessão de erros técnicos, valores contraditórios e falhas de preenchimento que comprometem a fidedignidade das informações apresentadas da gestão financeira do município.

Leia mais: TCE responsabiliza Kátia Dantas por água distribuída com coliformes fecais e contaminação microbiológica

Os documentos enviados ao TCE-AM que contam no processo N° 13.991/2026, de acesso público, sob nomes de “Relatório Circunstanciado de Atividades e Notas Explicativas”, deveriam detalhar o uso do dinheiro dos moradores de Anamã com verdade e fé pública, mas acabaram por expor um descontrole administrativo que pode tornar as contas imprestáveis para a análise dos técnicos do TCE-AM e julgamento do conselheiro Mário de Mello, relator das contas de Kátia Dantas.

Entre as falhas identificadas estão desde erros grosseiros como a troca do ano da prestação de contas até falhas gravíssimas de divergência de valores aplicados no Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação (FUNDEB) e balanços orçamentários,

ERROS E INCOERÊNCIAS

A confusão na documentação começa com o ano de referência: no documento Relatório Circunstanciado, o texto oficial afirma estar apresentando os resultados do “exercício de 2024”, embora o título do documento e o período analisado sejam de 2025. “Esse erro de ‘copia e cola’ demonstra falta de rigor técnico da gestão e compromete a validade jurídica do documento principal”, afirma o advogado André Garganta.

Leia mais: Apagão de Transparência: Anamã esconde gastos públicos há oito meses sob gestão de Kátia Dantas

Para o advogado André Garganta, o “erro crasso sobre o ano de referência (2024 x 2025) fere o princípio da clareza e da unicidade da prestação de contas, podendo levar o TCE-AM a considerar o relatório juridicamente nulo para comprovar as atividades de 2025”.

O advogado chama especial atenção para as divergências de dados do FUNDEB e Dívida Ativa apresentados por Kátia Dantas ao TCE-AM, que podem, a depender do rigor técnico dos auditores do tribunal, opinarem pela irregularidade das contas.

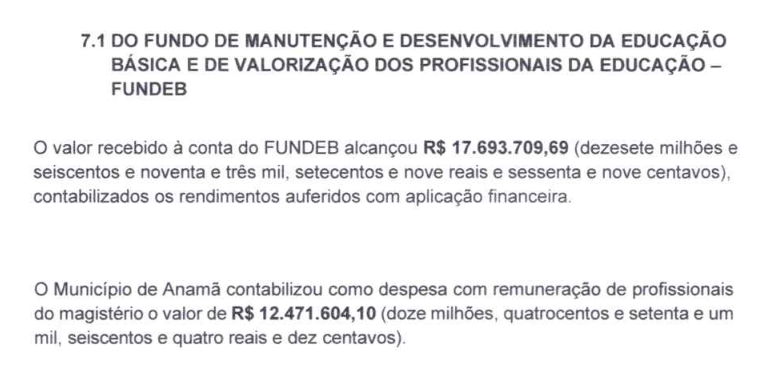

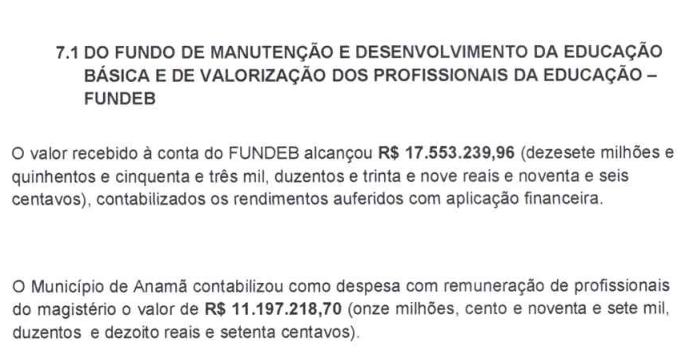

Em um intervalo de apenas uma página, a prefeitura de Anamã apresenta dois valores diferentes para o que recebeu de repasse para a educação básica. Na página 591, Kátia Dantas afirma ter recebido R$ 17,69 milhões; na página seguinte 592, o valor muda para R$ 17,55 milhões. A aplicação no magistério também diverge de porcentagem entre 72,06% e 70,27% no mesmo relatório.

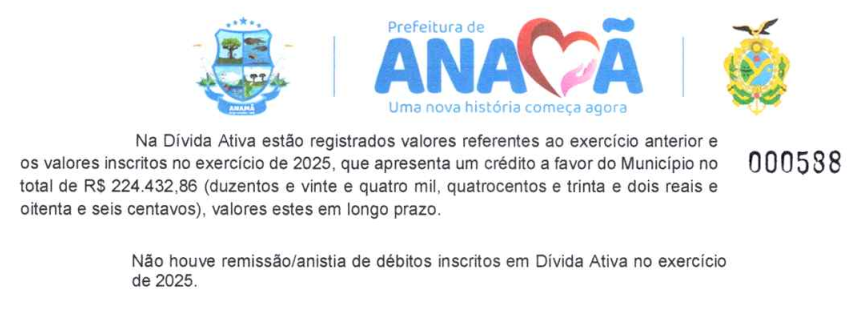

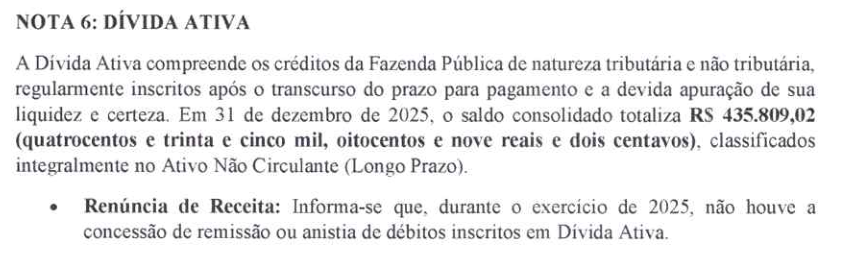

Já a divergência na Dívida Ativa está no conflito direto sobre o que o município afirma ter a receber.

O Relatório Circunstanciado registra um crédito de R$ 224.432,86, enquanto as Notas Explicativas declaram um saldo de R$ 435.809,02 A discrepância de mais de R$ 211 mil indica ausência de conciliação contábil da gestão municipal.

“Dados contraditórios sobre o FUNDEB e a Dívida Ativa impedem que os órgãos de controle atestem a legalidade da gestão. A prestação de informações falsas ou conflitantes é motivo para o parecer prévio pela irregularidade das contas”, afirma André Garganta.

DADOS DUVIDOSOS

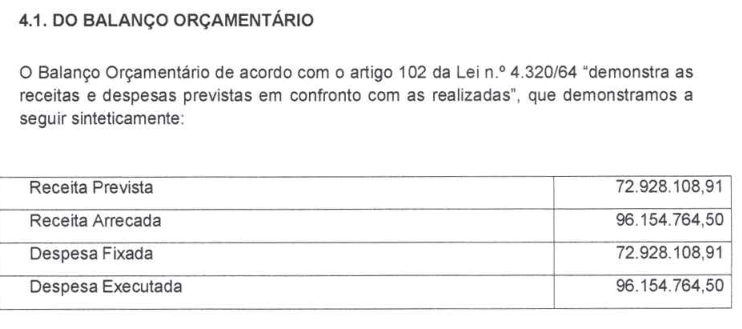

“O item ‘Balanço Orçamentário’ também indica um espelhamento incomum”, diz o advogado. A prefeitura de Anamã declarou ao TCE-AM que a Despesa Executada foi exatamente igual à Receita Arrecadada, no valor total de R$ 96.154.764,50, simulando um equilíbrio perfeito.

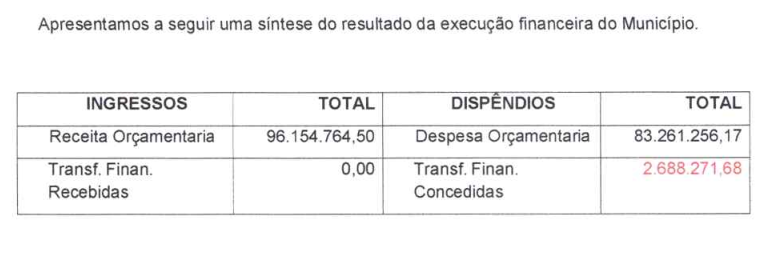

No entanto, as tabelas de despesas por secretaria que contam nos documentos somam uso de R$ 83,26 milhões, revelando que o balanço orçamentário foi preenchido – na melhor das hipóteses – com desatenção e não com a intenção de ocultar a real execução orçamentária sem controle. “Há indícios de improbidade administrativa neste ponto”, afirma o advogado.

“A manipulação de dados no balanço orçamentário, onde a despesa é ‘ajustada’ para coincidir com a receita (ou seja, um espelhamento), pode ser interpretada como fraude documental, sujeitando os responsáveis a sanções civis e criminais”, explica André Garganta.

Leia mais: Anamã: Kátia Dantas repete Chico do Belo e gasta mais de R$ 22,8 milhões sem licitação ou de “carona”

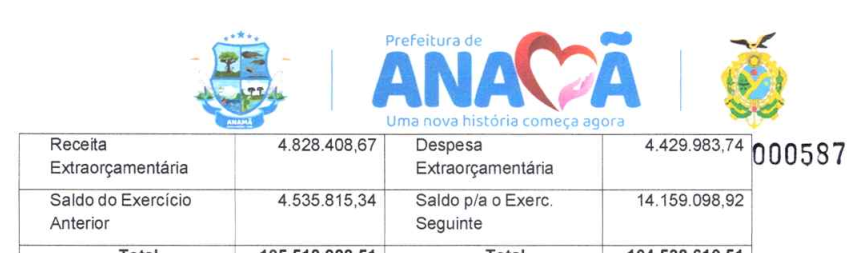

Outro fator duvidoso na prestação de contas de Kátia Dantas ao TCE-AM é o superávit informado. O valor real que teria “sobrado” no caixa da Prefeitura de Anamã é uma incógnita.

As Notas Explicativas apontam um superávit financeiro de R$ 11,35 milhões, mas o Balanço Financeiro cita um saldo para o exercício seguinte de R$ 14,15 milhões.

“Há nesses documentos falhas primárias que – no melhor cenário para a prefeitura, poderão ser corrigidas conforme o andamento da auditoria das contas pelos técnicos do TCE-AM. Outros erros e inconsistências já são mais delicados. E se a prefeita não tiver como justificar ou apresentar os reais números orçamentários, poderá ter as contas reprovadas e ser denunciada ao Ministério Público do Estado (MPE-AM) por improbidade administrativa”, esclarece o advogado ao RDA.

A sequência de erros e inconsistências na prestação de contas de Kátia Dantas de 2025 está detalhada nos demonstrativos de gastos enviados ao TCE-AM no bojo do processo N° 13.991/2026, sob a relatoria do conselheiro Mário de Mello.